Welche finanziellen und strategischen Konsequenzen hat das Ausscheiden eines Gesellschafters für das Unternehmen und den Aussteigenden? Eine aktuelle Entscheidung des Oberlandesgerichts München (Urteil vom 10.12.2025, Az. 7 U 3881/23 e) verdeutlicht, dass unpräzise oder missverständlich formulierte Gesellschaftsverträge erhebliche wirtschaftliche Risiken bergen. Tobias Ibach, Fachanwalt für Verwaltungsrecht sowie Handels- und Gesellschaftsrecht, analysiert das Urteil und die strategischen Konsequenzen für Unternehmen in der Region Karlsruhe, Baden-Baden und Pforzheim.

Ausgangslage des Rechtsstreits

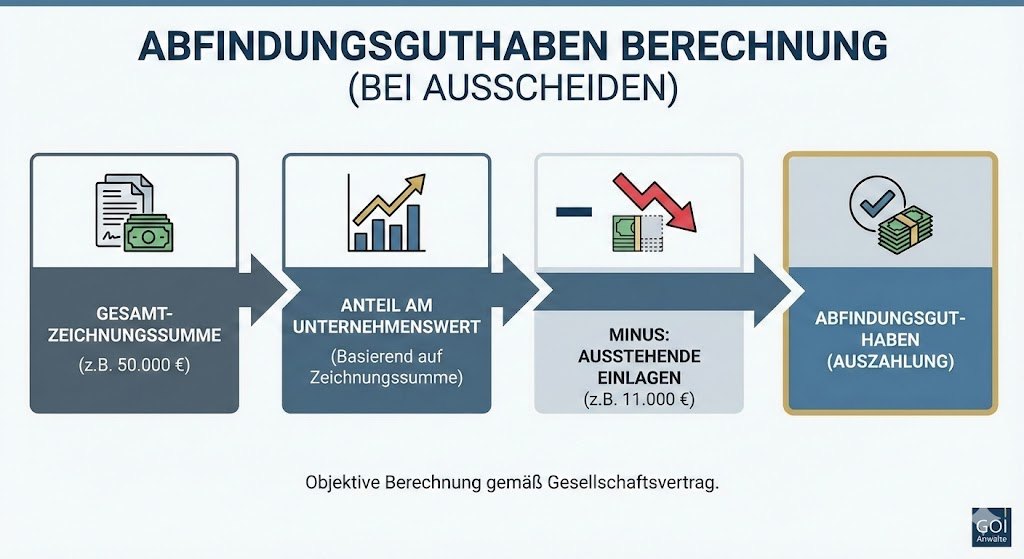

Dem Urteil lag der Fall einer Fondsgesellschaft in der Rechtsform der Kommanditgesellschaft (KG) zugrunde. Ein Anleger beteiligte sich mit einer Zeichnungssumme von 50.000 Euro, die er über eine Ersteinlage sowie monatliche Ratenzahlungen erbrachte. Nach seiner ordentlichen Kündigung forderte der Kläger die Auszahlung seines Auseinandersetzungsguthabens.

Die Gesellschaft berechnete die Abfindung vertragsgemäß auf Basis der vollen Zeichnungssumme (50.000 Euro), zog von dem errechneten Anteil am Gesellschaftsvermögen jedoch die noch ausstehenden Raten ab. Der Kläger wandte sich gegen diesen Abzug und argumentierte, seine Einlage beschränke sich auf das bisher tatsächlich eingezahlte Kapital.

Die Entscheidung des OLG München

Das OLG München wies die Klage auf Nachzahlung ab und bestätigte die Berechnungsmethode der Gesellschaft. Das Gericht stellte dabei grundlegende Prinzipien des Gesellschaftsrechts klar, die für die unternehmerische Praxis von hoher Relevanz sind:

- Objektive Auslegung des Gesellschaftsvertrags: Abfindungsregelungen sind nicht nach dem individuellen, subjektiven Verständnis des einzelnen Gesellschafters auszulegen. Vielmehr gilt ein objektiver Maßstab. Maßgeblich ist, wie ein durchschnittlicher Anleger den schriftlichen Vertragstext verstehen musste.

- Einlage in Raten als Stundung: Das Gericht bestätigte die ständige Rechtsprechung des Bundesgerichtshofs (BGH), wonach eine vertragliche Vereinbarung, die Einlage in Raten zu erbringen, in der Regel als bloße Stundungsvereinbarung zu werten ist. Die Pflicht zur Erbringung der gesamten Einlage (hier 50.000 Euro) entsteht bereits mit dem Beitritt zur Gesellschaft, auch wenn die Zahlungen erst schrittweise fällig werden.

- Abzug ausstehender Einlagen ist rechtmäßig: Es ist methodisch korrekt und interessengerecht, beim Ausscheiden zunächst den Anteil des Gesellschafters am Unternehmenswert auf Basis seiner vollen Zeichnungssumme zu ermitteln und im zweiten Schritt die von ihm noch nicht erbrachten Einlageteile als Rechnungsposten abzuziehen. Andernfalls würde ein Gesellschafter, der seine Einlage erst in Teilen erbracht hat, ungerechtfertigt mit einem Volleinzahler gleichgestellt.

Fazit und strategische Relevanz

Das Urteil unterstreicht den Vorrang gesellschaftsvertraglicher Abfindungsregelungen vor den gesetzlichen Standardvorgaben. Für Unternehmen bedeutet dies: Der Gesellschaftsvertrag ist das wichtigste Instrument, um Liquiditätsabflüsse bei Gesellschafterwechseln zu steuern und das Gesellschaftskapital zu erhalten. Unklare Definitionen zu Einlageverpflichtungen, Kapitalanteilen und Kündigungsfolgen können zu langwierigen Rechtsstreitigkeiten und ungeplanten finanziellen Belastungen führen. Verträge sollten zwingend präzise regeln, wie ausstehende Einlagen im Falle eines Exits verrechnet werden.

Strategische Beratung im Handels- und Gesellschaftsrecht

Stehen Sie vor einer ähnlichen unternehmerischen Herausforderung oder benötigen Sie strategische Rechtsberatung bei der Gestaltung oder Prüfung Ihres Gesellschaftsvertrags? Das Team von Gräber Onasch Ibach berät Sie umfassend an unseren Standorten in Karlsruhe, Pforzheim und Baden-Baden.

Wir legen Wert auf eine praxisnahe, unternehmerisch sinnvolle Lösung. Dabei bieten wir Ihnen absolute Flexibilität, ortsungebundene Beratung und kurzfristige Erreichbarkeit. Die Mandatsbearbeitung erfolgt zu einer transparenten und fairen Vergütung, in der Regel aufwandsabhängig mit einem Stundensatz von 280 Euro zuzüglich Umsatzsteuer.

Kontaktieren Sie uns für ein erstes Orientierungsgespräch telefonisch oder per E-Mail unter ibach@goi-anwaelte.de und graeber@goi-anwaelte.de.